Buenos días,

Aprovechando la volatilidad y recortes sufridos en los mercados durante las últimas semanas, he añadido un nuevo valor a mi cartera. Se trata de Kinder Morgan (KMI).

Kinder Morgan es la mayor empresa de infraestructuras energéticas en América del Norte. Son dueños de aproximadamente 84.000 millas de tuberías y 165 terminales de almacenamiento. Transportan gas natural, petróleo y derivados, dióxido de carbono (CO2) y otros productos. También almacenan y tratan una variedad de productos y materiales, tales como gasolina, combustible de aviación, etanol, carbón, coque de petróleo y acero.

La mayoría de sus negocios están regulados (85-95%) y en ellos operan como una autopista gigante de peaje, recibiendo una tarifa por sus servicios, evitando en general el riesgo de precio de las materias primas. Entre sus clientes se incluyen a las principales compañías petroleras, los productores y transportistas de energía, empresas de distribución y las empresas locales a través de muchas industrias.

Kinder Morgan es la mayor empresa de midstream (transporte, almacenamiento y comercialización de gas, petróleo y derivados) y la tercera empresa de energía más grande de América del Norte con un valor de empresa de aproximadamente 110 mil millones de $.

Hace un mes hizo una fantástica revisión de esta empresa el compañero IeD, os dejo el enlace para quien le interese: http://invertirendividendos.com/kinder-morgan-punto-de-mira/

Incorporé el valor a mi cartera el martes 29-09-15 a un precio de 26,6$ (unos 24 EUR al cambio). En esa misma sesión llegó a bajar hasta los 25,81$, aunque ha ido remontado a lo largo de la semana hasta los 29,63$, por lo que en 3 días se me ha revalorizado más de un 11%.

En las siguientes imágenes os muestro la evolución de la cotización durante este año en EUR y en $, en los que se puede observar la caída del precio de alrededor de 36-38% desde los máximos de Abril.

KMI ofrece un dividendo trimestral de 0,49$, lo que supone una rentabilidad por dividendo al precio de compra del 7,37%. La previsión de la compañía es aumentar dicho dividendo hasta 2020 a razón de un 10% anual. Si realmente cumplen su previsión, estaríamos hablando en 2020 de un YOC cercano al 12%. Me parece una magnífica oportunidad de compra y si baja a niveles de 24$ ampliaré posición sin dudarlo. A continuación os muestro el historial de dividendos trimestrales crecientes de los últimos años.

Ésto no es una recomendación de compra, cada uno tiene que estudiar sus empresas en profundidad. Yo creo que su negocio es bastante estable y sus planes de crecimiento son coherentes. El Cash Flow de Distribución (DCF) permite un dividendo sostenible, por lo que habrá que seguir vigilando trimestralmente sus resultados.

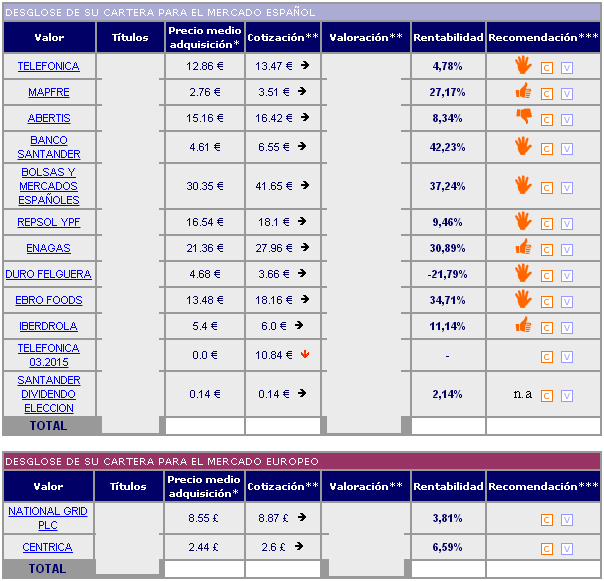

Con la incorporación de mi segundo valor USA a la cartera, ésta ya cuenta con 19 empresas que espero me reporten jugosos dividendos.

Para finalizar, comentar que he añadido una nueva pestaña en el menú de arriba, donde he insertado la tabla de empresas en el RADAR de seguimiento. La iré actualizando periódicamente, espero que os sirva de ayuda.

Un saludo,

Dividendo en acción.